#106 · Comment lutter contre l’inflation ?

La politique monétaire, pilotée par la banque centrale, est la principale politique publique pour lutter contre l’inflation. Mais elle n'est pas la seule.

Chère abonnée, cher abonné,

Un court message préalable pour vous remercier d’être là. Écrire L’Économiste Sceptique me procure beaucoup de joie et sans une audience pour lire et réagir à mon contenu, cette joie ne serait définitivement pas la même. Alors merci !

Le numéro d’aujourd’hui achève la série de quatre numéros du Wiki consacrés à l’inflation. Le premier numéro expliquait ce qu’est l’inflation :

Le second numéro expliquait les principales causes de l’inflation :

Le troisième numéro expliquait ce qu’est la banque centrale :

Maintenant que le décor est posé, il est temps de répondre à ce qui est sans doute la question la plus importante : comment lutter contre l’inflation ? Pour rappel, l’inflation consiste en la hausse régulière des prix. Avoir un peu d’inflation, par exemple 2 % par an, est normal. C’est lorsque la hausse des prix devient importante que l’inflation devient un problème : le pouvoir d’achat diminue, investir devient plus risqué (ce qui peut ralentir la croissance économique), et elle peut causer de l’instabilité politique.

L’inflation étant un phénomène économique, il faut mettre en place des politiques publiques économiques pour y répondre.On peut classer ces politiques publiques en deux groupes : celles qui permettent de réduire l’inflation et celles qui permettent de combattre les effets négatifs de l’inflation. C’est un peu comme en médecine : on peut soigner la cause de la maladie (lorsqu’un traitement existe), et on peut se contenter de soigner les symptômes de la maladie. Il est possible de mettre en place plusieurs politiques publiques en même temps pour lutter contre l’inflation.

Pour rappel, l’inflation a deux grandes causes, causes que je détaille dans ce numéro :

- les causes monétaires

- les causes réelles, qui regroupent un grand nombre de causes différentes

Chaque épisode d’inflation a des causes qui lui sont propres : elles peuvent être monétaires, elles peuvent être réelles, et elles peuvent être n’importe quelle combinaison des deux types précédents. Afin que les politiques publiques soient efficaces, l’État devra les adapter aux spécificités de l’épisode d’inflation en cours. Ce qui crée d’ores et déjà une difficulté : il faut rigoureusement identifier en temps réel les causes de l’épisode d’inflation. C’est un peu comme un médecin qui doit faire un diagnostic correct pour s’assurer qu’il prescrit un remède adapté. Pour ce qui est de l’inflation, concrètement il faut faire la recherche scientifique sur ses causes en même temps que l’épisode d’inflation a lieu, ce qui n’est pas toujours simple. Mener cette recherche est l’une des raisons pour lesquelles les banques centrales ont d’importants départements scientifiques.

Ce travail d’identification des causes de l’épisode d’inflation peut provoquer une controverse scientifique. Il s’agit de controverses scientifiques tout ce qu’il y a de plus classique, à une différence près : vu que les épisodes d’inflation font généralement l’objet d’une attention médiatique, ces controverses peuvent recevoir une attention inhabituelle pour des controverses scientifiques. Avec tous les risques que cela implique, comme l’a montré la pandémie de COVID-19 : charlatans sans compétences scientifiques qui inondent les médias de leur avis, politisation inutile du débat, stratégies de promotion personnelle à la place de stratégies scientifiques rigoureuses et honnêtes, et ainsi de suite. Un exemple de cette pollution du débat est l’argument selon lequel l’inflation serait causée par la cupidité des entreprises. C’est un argument qui pourra en séduire certaines et certains, mais à ma connaissance il ne repose sur aucune preuve empirique.

Lorsqu’un épisode d’inflation survient, il faut à mon avis accorder sa confiance avec beaucoup de prudence aux protagonistes qui participent à ce genre de controverses dans les médias — surtout s’ils sont politisés et/ou s’ils ne sont pas des économistes dont les recherches portent spécifiquement sur l’inflation. Concrètement, il faut vérifier en profondeur le sérieux et la crédibilité d’une personne (même si le cas Raoult montre les limites de la méthode), et sans réponse claire, suspendre son jugement.

J’aimerais en profiter pour faire une précision que je juge importante : une controverse scientifique, et ce même si elle concerne un évènement d’actualité qui a un fort impact sur la société, n’est pas un débat idéologique. Identifier rigoureusement les causes d’un épisode d’inflation est une question scientifique — empirique, plus exactement. Présenter cette controverse comme un débat entre économistes de gauche et économistes de droite, en plus d’être de la mauvaise vulgarisation scientifique (n’est-ce pas Alternatives Économiques), est dangereux. Il pourra y avoir, et d’après moi il doit y avoir, un débat sur les solutions à mettre en place (voir plus bas). Mais confondre la controverse scientifique avec le débat politique légitime et nécessaire, c’est ouvrir en grand les portes de l’obscurantisme. Les sciences, y compris humaines et sociales, ne sont pas un buffet. On ne choisit pas les résultats scientifiques qui nous arrangent. Et s’ils heurtent notre idéologie politique, il est préférable de la réadapter pour en tenir compte plutôt que de les rejeter en bloc. Encore une fois, on a vu avec le COVID les risques d’un rejet des sciences sur le fondement d’une dissonance cognitive de nature idéologique.

Tout ceci précisé, admettons que l’on a su correctement identifier les causes d’un épisode d’inflation. Quelles politiques publiques l’État peut mettre en place pour lutter contre ? Puisque l’inflation peut avoir des causes différentes, les politiques publiques pour lutter contre sont multiples.

Comme je l’écrivais dans le numéro sur la banque centrale, c’est la banque centrale qui a la main sur la politique monétaire. La politique monétaire, pilotée par la banque centrale, est à ce jour le principal outil utilisé par les États pour lutter contre l’inflation. De manière (très) simplifiée, la banque centrale modifie les taux d’intérêt directeurs (pour savoir ce que sont les taux d’intérêt directeurs, je vous renvoie à ce numéro) dans le cadre suivant :

- lorsque les taux directeurs augmentent, on s’attend à ce que le taux d’inflation baisse

- lorsque les taux directeurs diminuent, on s’attend à ce que le taux d’inflation augmente

Lorsque j’écris « on s’attend », il faut bien comprendre qu’il y a de la recherche scientifique validée empiriquement derrière ces affirmations. Il ne s’agit pas de postures idéologiques, ni d’hypothèses au doigt mouillé — et encore moins d’élucubrations d’économistes de plateau télé.

Les effets d’une hausse (ou d’une baisse) des taux directeurs ne seront pas nécessairement tout le temps ni partout identiques : ils dépendent de l’importance de la variation des taux directeurs, de la situation économique, et ainsi de suite. Il faut faire attention à ne pas se représenter le système économique comme une machine que l’on peut contrôler en poussant des boutons sur un tableau de bord géant. Le système économique est un système complexe adaptatif, ce qui veut dire qu’il n’est pas déterministe au sens standard du terme — même si l’on sait faire des prédictions fiables sur son fonctionnement.

Ces variations des taux directeurs, vous en avez sans doute déjà entendu parler : c’est ce dont il s’agit lorsque l’on dit que par exemple, la Banque Centrale Européenne « augmente ses taux » ou « baisse ses taux ». Ces variations sont exprimées en points de base : si le taux directeur principal passe de 1 % à 1,5 %, on dira qu’il a augmenté de 50 points de base. Un point de pourcentage équivaut à 100 points de base.

Le problème avec les taux directeurs est qu’ils n’ont pas uniquement des effets sur le taux d’inflation. Lorsqu’ils augmentent, emprunter devient par exemple plus coûteux. Or, emprunter est nécessaire pour investir. Si l’investissement ralentit, la croissance du PIB va avoir des chances de ralentir elle aussi — ce qui va limiter le pouvoir d’achat et les moyens à la disposition de l’État pour financer les services publics. En d’autres termes, les taux directeurs (et plus généralement, la politique monétaire) ont des effets au-delà de la seule sphère monétaire. Et ces effets peuvent être indésirables.

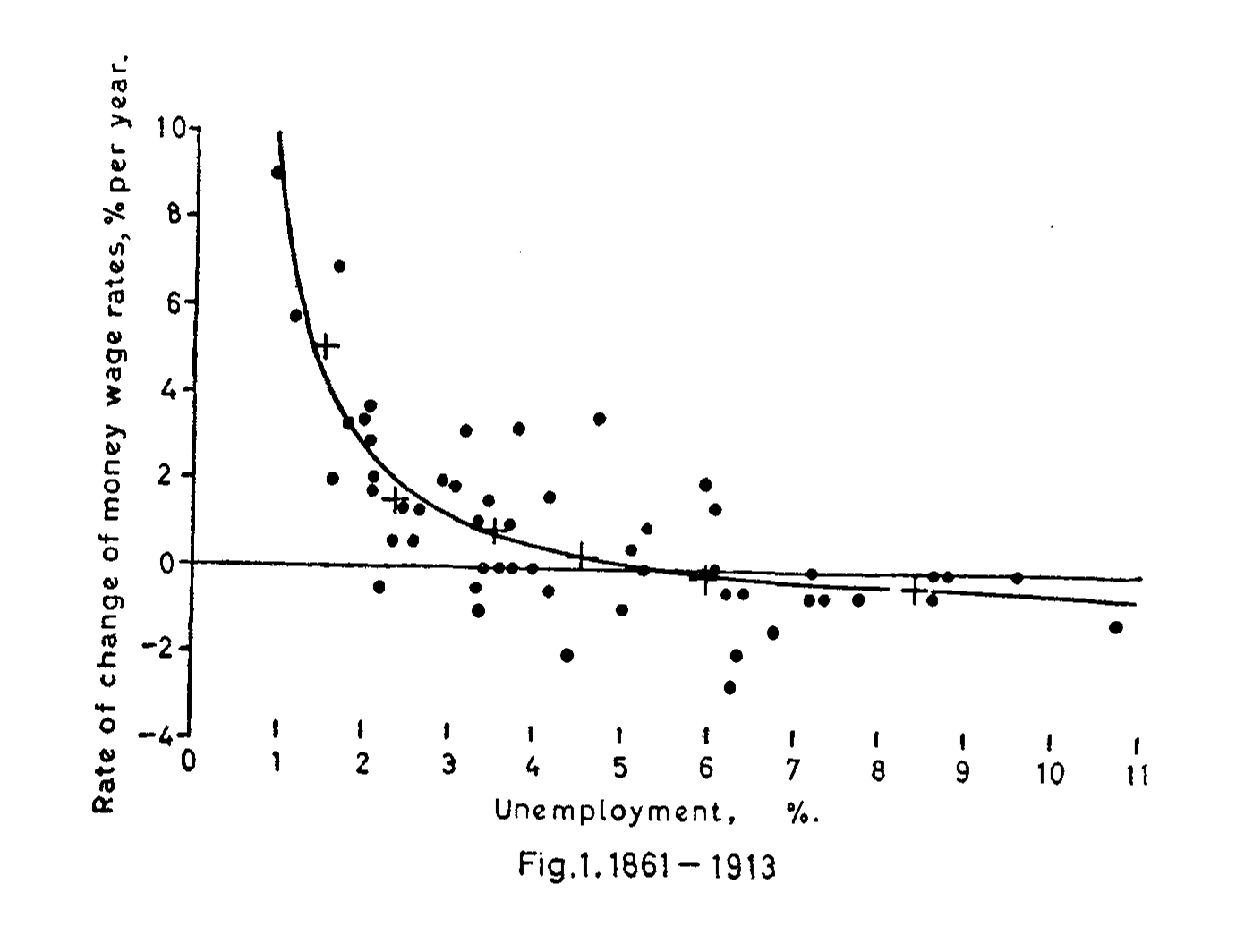

Pire, les effets indésirables d’une politique monétaire de lutte contre l’inflation sur d’autres phénomènes économiques sont en réalité fréquents. Ils obligent à faire des arbitrages (ou compromis) difficiles entre l’inflation et ces autres phénomènes économiques. Un exemple est la relation entre l’inflation et le chômage, relation que l’on appelle la courbe de Phillips. De manière simple, la courbe de Phillips montre une relation inverse entre le chômage et l’inflation à court terme :

- lorsque l’inflation augmente, le chômage diminue

- lorsque l’inflation diminue, le chômage augmente

La courbe de Phillips montre qu’il existe un arbitrage entre l’inflation et le chômage : il n’est pas possible de lutter en même temps contre l’inflation et contre le chômage. Lutter contre l’inflation fera augmenter le chômage, lutter contre le chômage fera augmenter l’inflation. Il va falloir choisir entre lutter contre le chômage ou lutter contre l’inflation.

Quelques mots sur la découverte de la courbe de Phillips. Il s’agit à l’origine d’une observation empirique, publiée dans la revue scientifique Economica en 1958. Un débat scientifique a ensuite eu lieu pour identifier ses fondements théoriques. La courbe de Phillips est toujours centrale dans la prise de décision des banques centrales, et d’importants progrès ont été faits pour mieux la comprendre. On sait aujourd’hui que l’arbitrage entre inflation et chômage n’existe qu’à court terme ; à long terme, le taux de chômage tend vers son niveau « naturel », indépendamment du taux d’inflation. On sait aujourd’hui que la relation entre inflation et chômage est moins forte qu’on ne le pensait initialement. Et ainsi de suite.

Probablement du fait de son importance, la courbe de Phillips fait toujours l’objet d’importantes recherches scientifiques par les macroéconomistes — recherches qui, encore une fois, provoquent des controverses scientifiques. J’appelle à nouveau à la prudence : le débat sur la courbe de Phillips est un débat scientifique. À moins d’être soi-même macroéconomiste, on n’a pas à prendre parti dans ce débat. Pour ma part, je suis peut-être économiste — mais je ne suis pas macroéconomiste. La courbe de Phillips est trèséloignée de mes compétences scientifiques. Pour cette raison, je n’ai pas d’opinion dans le débat scientifique à son sujet. En tant que vulgarisateur scientifique, mon rôle sur L’Économiste Sceptique est seulement de rendre compte du débat.

Comme avec l’efficacité des traitements contre le COVID, la doctrine nucléaire russe ou les causes d’un épisode d’inflation, le risque est important de voir débarquer dans le débat scientifique sur la courbe de Phillips des gens sans qualification scientifique qui donnent pourtant leur avis à son sujet. Il faut, je crois, accorder à ces gens la même confiance qu’aux supposés humoristes et autres actrices sur le déclin qui s’épanchent sur l’efficacité imaginaire de l’hydrochloroquine ou de l’ivermectine sur les plateaux télé. À savoir : aucune.

Lorsque le système économique change (et il change en permanence), il est possible qu’une relation statistique qui était vraie à un moment ne le soit plus ensuite — ou le soit encore, mais selon des paramètres différents. C’est comme lorsqu’un virus mute et échappe à des traitements auparavant efficaces : le problème n’est pas que la recherche scientifique démontrant l’efficacité des traitements était fausse, le problème est que le phénomène étudié par cette recherche scientifique a changé. Il faut, à mon avis, avoir ce point en tête pour contextualiser correctement le débat scientifique sur la courbe de Phillips — et plus généralement, n’importe quel débat scientifique en macroéconomie. Moquer les économistes au prétexte d’une prétendue incapacité à parfaitement expliquer avec un seul modèle simple le système économique pendant soixante-dix ans est un signe d’alerte. Ce genre de critique doit provoquer de la méfiance au sujet de la personne qui en est à l’origine. Comme avec Jancovici et ses déclarations aussi spectaculaires que fausses sur la science économique.

Pour revenir au problème des effets indésirables de la politique monétaire de lutte contre l’inflation, un autre exemple est le lien entre inflation et croissance économique. Comme je l’expliquais dans ce numéro, lorsque l’économie croît à une vitesse élevée, cette croissance importante va avoir tendance à générer de l’inflation. Tenter de réduire l’inflation risque de réduire la croissance économique, ce qui réduira le revenu des citoyens et les moyens de l’État pour financer les services publics. Cela étant, le problème me semble davantage concerner des économies en voie de développement qui croissent rapidement (comme la Chine depuis le début des années 2000) que les économies développées, sans doute car les économies développées ont tendance à croître à une vitesse en moyenne plus réduite.

Comment la banque centrale fait-elle pour décider du niveau de la variation des taux directeurs ? Dit autrement : comment décide-t-elle s’il faut par exemple augmenter les taux directeurs de 25 points de base, de 50 points de base ou de 75 points de base ? Cette décision ne repose pas sur de la divination. Il existe un ensemble de méthodes sophistiquées et de critères techniques basés sur de la littérature scientifique (comme la règle de Taylor) pour guider la décision. On admet cependant que malgré ces méthodes et critères, il ne s’agit pas de décisions complètement techniques. À la fin, la décision est prise par des humains qui ont leur propre subjectivité.

Cela étant, la politique monétaire n’est pas toujours efficace pour lutter contre l’inflation. Par exemple, un débat existe entre certains macroéconomistes sur la politique actuelle de la Banque Centrale Européenne : l’inflation dans la zone euro est vraisemblablement causée par l’augmentation des prix de l’énergie. Est-ce qu’augmenter les taux d’intérêt directeurs est efficace pour réduire l’inflation lorsque l’épisode d’inflation est causé par un phénomène externe à l’économie (la guerre en Ukraine) ? N’étant pas macroéconomiste, je n’ai pas d’avis sur cette question — qui est, encore une fois, un débat scientifique. Mais je peux définitivement dire que je la vois actuellement débattue par des macroéconomistes dont c’est la spécialité scientifique.

Si l’épisode d’inflation est causé par un phénomène externe à l’économie qui rend la politique monétaire inefficace, un moyen de réduire l’inflation est de résoudre le phénomène externe en question. Le problème de cette approche est qu’elle n’est pas toujours simple à mettre en œuvre, et elle peut mettre du temps avant de produire des effets.

En Europe, la crise actuelle des prix de l’énergie est fondamentalement liée à la dépendance au gaz russe. Oui, il est possible de réduire cette dépendance — et les gouvernements européens ont d’ailleurs commencé à investir pour y parvenir. Mais il faudra plusieurs années avant que ces investissements ne produisent des effets. Il faut construire des terminaux pour recevoir du gaz naturel liquéfié par bateau. Il faut construire des centrales électriques qui ne dépendent pas du gaz. Il faut équiper les bâtiments de chaufferies qui ne dépendent pas du gaz. Et ainsi de suite. Il est sans doute possible de résoudre la cause non économique sous-jacente à l’épisode d’inflation actuel, mais on comprend bien que ça demandera du temps. Que faire en attendant ?

Cela me permet d’arriver à la dernière famille de politiques publiques de lutte contre l’inflation : les politiques publiques qui luttent contre les effets de l’inflation. Ces politiques publiques ne font pas baisser le taux d’inflation, elles ont pour objectif de réduire les effets négatifs d’un taux d’inflation élevé. C’est comme soigner les symptômes d’une maladie le temps que le traitement pour soigner la cause sous-jacente fasse effet.

Depuis quelques mois, les gouvernements européens ont mis en place des politiques publiques de ce type. Le bouclier tarifaire français en est un exemple. Toutefois, ces politiques publiques ont elles aussi des limites. Elles peuvent coûter cher à l’État, ce qui peut poser problème sur leur durabilité. Elles ont souvent des angles morts, n’étant pas efficaces dans certaines situations particulières. Si elles sont mal conçues, elles peuvent générer de l’instabilité politique. Elles peuvent avoir des effets négatifs sur d’autres phénomènes, par exemple l’environnement. Et ainsi de suite. Pour autant, lorsque le traitement symptomatique est le seul traitement à disposition, il est sans doute préférable d’y recouvrir plutôt que de ne rien faire du tout.

Pour conclure, il faut avoir en tête qu’il n’y a pas de baguette magique pour lutter contre l’inflation. Oui, il existe des outils pour lutter contre l’inflation, mais ils ne sont pas efficaces à 100 %. L’outil principal, la politique monétaire, vient avec des effets négatifs sur le chômage et la croissance économique — un peu comme les effets secondaires d’un médicament. Il faut réfléchir à la balance entre les gains de cet outil (une inflation maitrisée) et les coûts de cet outil (les effets négatifs sur le chômage et la croissance économique). C’est ici que doit intervenir le débat politique : quels outils utiliser ? Dans quelle mesure favoriser la lutte contre l’inflation par rapport aux effets négatifs que cette lutte va provoquer ? Ce choix n’est plus un choix scientifique, c’est un choix politique.

Autant s’exprimer sur un débat scientifique lorsque l’on n’est pas spécialiste est une erreur. Autant il faut se méfier des économistes qui prétendent confisquer ce débat au nom de leur autorité scientifique — et ce quelque soit l’opinion qu’ils défendent. Que des scientifiques, fussent-ils mus par les meilleures intentions du monde, confisquent un débat fondamentalement politique, ça n’est rien de moins que du scientisme. J’ai beau être un amoureux des sciences (y compris humaines et sociales), je ne suis pas du tout un amoureux du scientisme.

Voilà qui conclut cette (longue !) série de quatre numéros du Wiki sur l’inflation. J’espère que leur lecture vous aura permis de mieux comprendre ce phénomène d’actualité.

J’en profite pour vous rappeler que L’Économiste Sceptique est exclusivement financé par vous, mes lecteurs et mes lectrices. Si ça n’est pas déjà le cas, vous pouvez vous aussi rejoindre celles et ceux qui me permettent de continuer à l’écrire deux fois par semaine en adhérant à l’une des formules Plus. Merci !

Vous pouvez également vous abonner par email pour ne pas manquer mes prochains contenus :

Et bien sûr, n’hésitez pas à partager ce numéro (et les autres !) aux personnes dans votre entourage qui pourraient être intéressées !

À bientôt pour le prochain numéro de L’Économiste Sceptique,

Olivier