#119 · L’économie russe n’est pas plus solide que la zone euro

D’après le FMI, en 2024 l’économie russe croîtra davantage que l’économie de la zone euro. Une prévision en trompe-l’œil qu’il ne faut pas interpréter n’importe comment.

Chère abonnée, cher abonné,

Dans le précédent article de ce qui est en train de devenir une minisérie, j’expliquais en quoi les dernières prévisions de croissance du FMI ne permettent pas de conclure que les sanctions économiques décidées par les occidentaux contre la Russie suite à son invasion illégale de l’Ukraine ne fonctionnent pas. La raison est simple : des prévisions de croissance ne permettent pas de mesurer l’effet de sanctions économiques. Elles peuvent suggérer un effet, mais une suggestion n’est pas une preuve.

Olivier Simard-Casanova

Olivier Simard-Casanova

Dans ce second article, je m’intéresse à un argument souvent utilisé par celles et ceux qui, parfois sciemment, parfois sans le vouloir, ont repris la propagande du Kremlin sur l’efficacité des sanctions : d’après le FMI, en 2024, la croissance économique de la Russie sera supérieure à la croissance économique de la zone euro.

D’après eux, cette prévision serait une sorte de preuve de la « résilience » de l’économie russe par rapport à l’économie de la zone euro. Certains vont même jusqu’à dire que cette prévision démontrerait que les sanctions économiques pèsent plus lourdement sur l’économie de la zone euro que sur l’économie russe. Et même que l’économie russe serait plus solide que l’économie de la zone euro !

En réalité, cette prévision ne permet pas de prouver que l’économie russe serait « résiliente », encore moins que l’économie russe serait plus « solide » que l’économie de la zone euro. Il me semble également douteux d’affirmer que cette prévision démontre que l’économie de la zone euro souffrirait davantage des sanctions que l’économie russe.

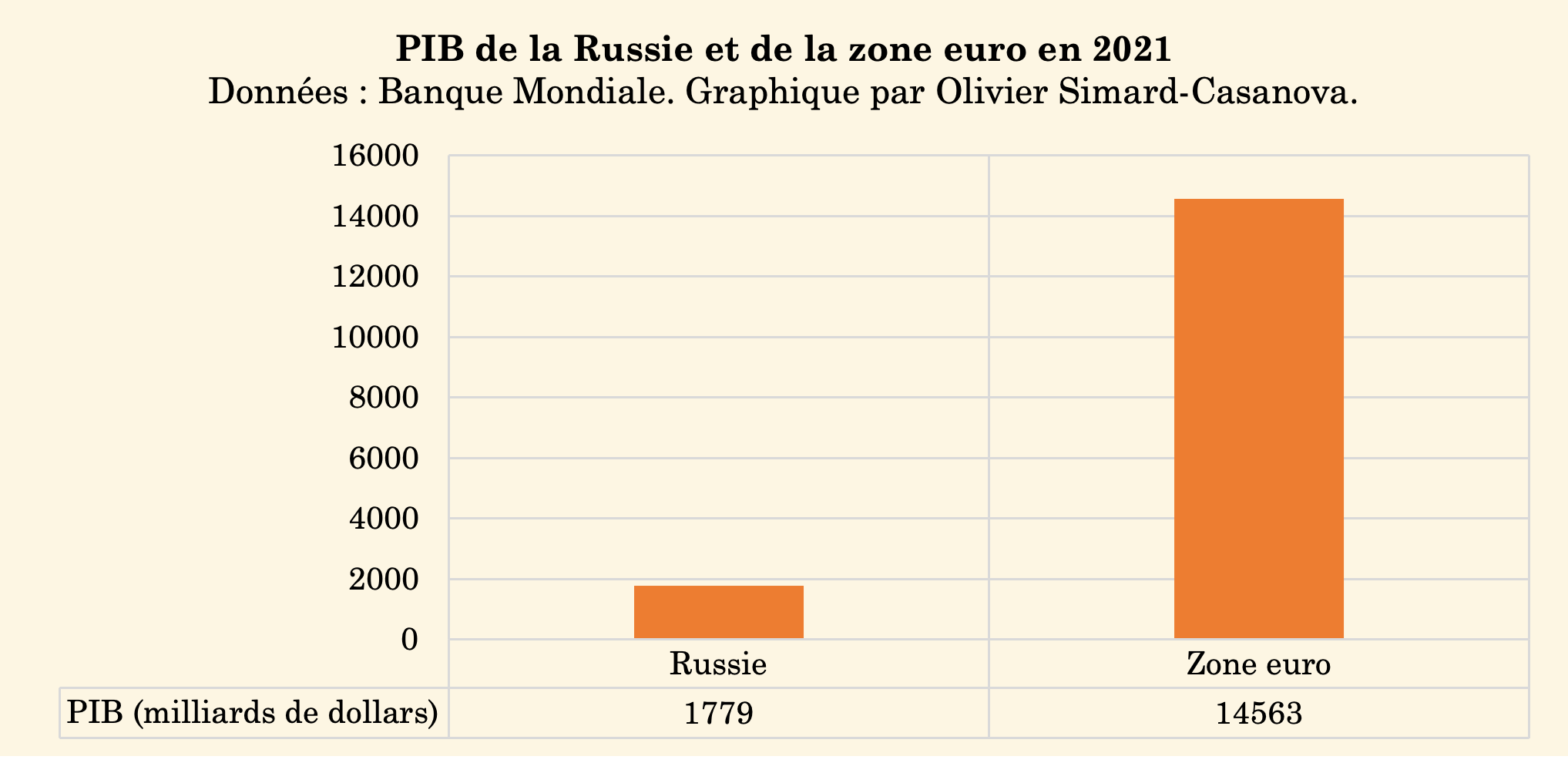

Commençons par rappeler que la zone euro produit chaque année un peu plus de huit fois plus de richesses que la Russie (Figure 1).

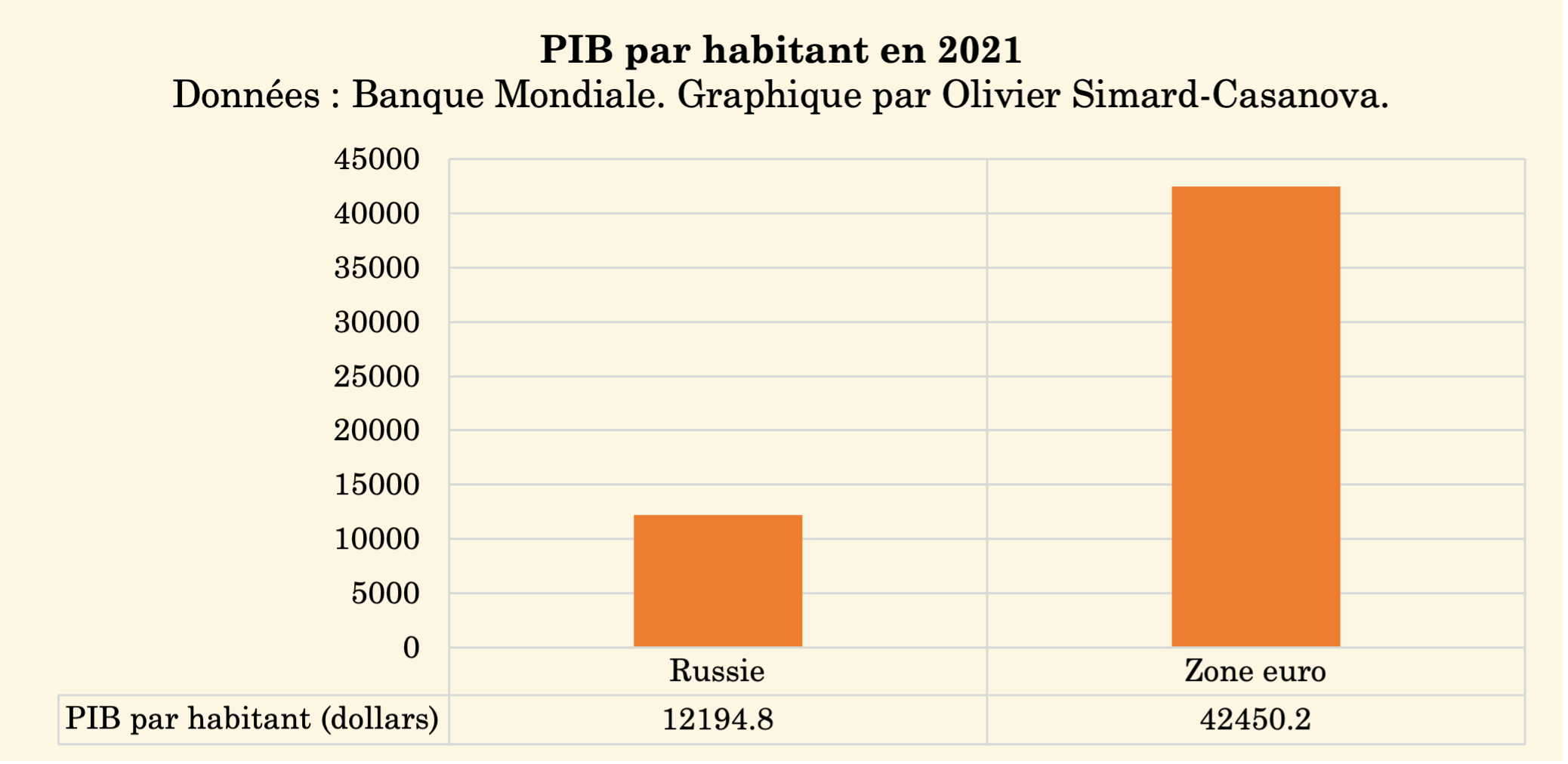

La zone euro étant plus peuplée que la Russie, il est souhaitable de neutraliser l’effet de la différence de la taille de la population en divisant le PIB par la population. Le calcul montre que le PIB par habitant de la zone euro est quasiment 3.5 fois plus élevé que le PIB par habitant de la Russie (Figure 2). Même en intégrant la différence de population, la zone euro est quasiment 3.5 fois plus riche que la Russie.

Vu ces données, il me semble de base audacieux de prétendre que l’économie russe serait plus « solide » ou plus « résiliente » que l’économie de la zone euro.

Revenons aux prévisions de croissance du FMI. Contrairement à de nombreux commentateurs, et comme je l’ai fait dans le précédent article, je vais m’intéresser à toutes les prévisions du FMI — et pas seulement à un ou deux points de données qui permettent de faire des titres d’articles spectaculaires mais à la rigueur douteuse. En regardant l’ensemble des prévisions, raconter une histoire à base de « miracle » économique russe me paraît bien héroïque.

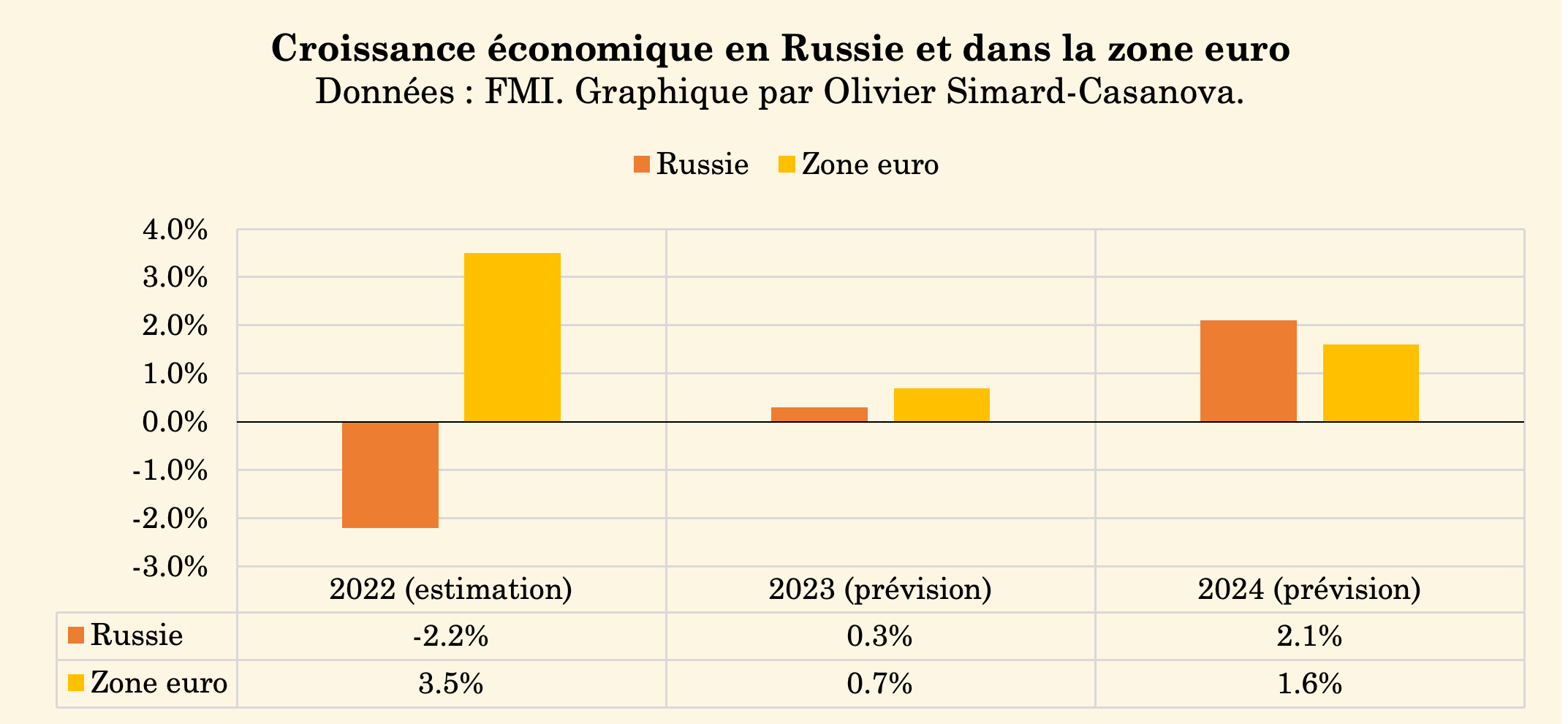

L’histoire commence en 2022. En 2022, la zone euro a connu une croissance économique de 3.5%, alors que la Russie a connu une récession de -2.2% (Figure 3).

Comme le montre la Figure 3, le FMI prévoit bel et bien un taux de croissance supérieur pour l’économie russe que pour l’économie de la zone euro en 2024 : 2.1% pour la Russie, contre 1.6% pour la zone euro. Toutefois et n’en déplaise aux amis du Kremlin, il ne suffit pas de vouloir interpréter cette différence d’une certaine façon, pour que l’interprétation en question soit valable.

Dans la Figure 4, j’ai représenté la différence entre le taux de croissance russe et le taux de croissance de la zone euro. Si le bâton est inférieur à zéro, cela signifie que le taux de croissance de la Russie est inférieur au taux de croissance de la zone euro. Si le bâton est supérieur à zéro, cela signifie que le taux de croissance de la Russie est supérieur au taux de croissance de la zone euro.

Entre 2022 et 2024, il n’y a qu’en 2024 où le bâton est supérieur à zéro : il n’y a qu’en 2024 que le taux de croissance de la Russie est supérieur au taux de croissance de la zone euro. En 2022, la zone euro a connu un taux de croissance 5.7 points de pourcentage plus élevé que le taux de croissance de la Russie. D’après moi, c’est un écart, disons, conséquent en faveur de la zone euro.

En 2024, d’après le FMI le taux de croissance de la zone euro sera de 1.6% (Figure 3). 1.6% de croissance est un bon taux de croissance. Le FMI ne prévoit aucune récession pour la zone euro en 2024. Ni, d’ailleurs, en 2022 ou en 2023. La raison pour laquelle la différence est (légèrement) favorable à la Russie en 2024 est parce qu’en 2024, d’après le FMI la Russie connaîtra un taux de croissance de 2.1% (Figure 3).

D’après moi, la différence entre les taux de croissance de 2024 doit s’interpréter de la manière suivante : d’après les prévisions du FMI, la zone euro connaîtra une bonne croissance économique en 2024, et la Russie connaîtra une croissance un peu meilleure que celle de la zone euro.

Que l’économie russe croisse un peu plus vite que l’économie de la zone euro en 2024 ne prouve pas que l’économie russe serait plus solide, ni plus résiliente, que la zone euro. Rappelez-vous que l’économie russe est de base plus « petite » que l’économie de la zone euro. Il est plus facile pour les « petites » économies de croître rapidement, donc d’avoir des taux de croissance élevés, que pour les « grandes » économies.

Il me semble également normal que l’économie russe rebondisse en 2024. C’est ce que font les économies après une récession. Dans la mesure où elle n’a connu aucune récession en 2022 et en 2023, la zone euro ne rebondit pas en 2024 parce qu’elle n’a aucune raison de rebondir. Et il ne faut pas oublier que l’output gap, c’est-à-dire la perte de croissance économique, que l’économie russe a connu en 2022 est définitif. La zone euro n’a connu aucun output gap en 2022.

Olivier Simard-Casanova

Il me semble par ailleurs bien audacieux de conclure à partir des prévisions du FMI que les sanctions économiques seraient plus coûteuses pour la zone euro que pour la Russie. Pas avec un différentiel de taux de croissance en faveur de la zone euro de 5.7 points en 2022 (Figure 4). Pas avec un taux de croissance de 1.6% en 2024 (Figure 3).

Comme je l’écrivais dans le précédent article, des prévisions de croissance ne permettent pas de rigoureusement mesurer l’effet des sanctions économiques. Néanmoins, ce que suggèrent les prévisions du FMI est que les sanctions économiques ont bel et bien un effet négatif sur la croissance économique russe. Comment, sinon, expliquer l’écart de taux de croissance de quasiment six points entre l’économie russe et la zone euro en 2022 (Figure 4) ?

Il ne fait aucun doute que les sanctions économiques ont des effets négatifs sur les économies occidentales. J’écrivais à ce sujet dès le mois de mars 2022. Mais il ne faut pas tout confondre. Prétendre que des économies en croissance seraient davantage en souffrance qu’une économie en récession, c’est un argument d’après moi bien audacieux.

Olivier Simard-Casanova

Il faut également rigoureusement distinguer les effets négatifs de la guerre, les effets négatifs des sanctions économiques et les effets négatifs d’autres phénomènes — comme la politique zéro COVID de la Chine, qui a désorganisé de nombreuses chaînes logistiques. D’un point de vue statistique, distinguer ces effets est difficile. Même sans les sanctions économiques, l’économie de la zone euro souffrirait de la guerre en Ukraine. Il est fallacieux d’attribuer toutes les difficultés économiques que connait la zone euro aux sanctions économiques. Surtout lorsque c’est en utilisant des données qui ne permettent pas de mesurer l’effet des sanctions économiques.

Pour toutes ces raisons, de la même manière que la remontée du cours du rouble est un trompe-l’œil, le rebond du taux de croissance russe en 2024 est également un trompe-l’œil.

Olivier Simard-Casanova

Il faut cependant rester prudent : les données du FMI sont des prévisions. Des prévisions, ça se révise. Ce qu’a d’ailleurs fait le FMI a plusieurs reprises au cours de l’année 2022. Et les prévisions n’intègrent par définition pas les effets de possibles durcissements des sanctions économiques que pourraient décider les occidentaux, durcissements à mon avis probables.

Dans le prochain article, j’examinerai le degré de confiance qu’il faut d’après moi raisonnablement accorder à des prévisions de croissance. J’examinerai également comment interpréter correctement une révision des prévisions de croissance. J’ai remarqué que certains amis du Kremlin avaient tendance à interpréter les révisions des prévisions de croissance du FMI dans un sens qui arrange bien leur discours, en oubliant un peu rapidement prudence et rigueur.

Pour ne pas manquer ce prochain article, vous pouvez vous abonner par email.

À bientôt sur L’Économiste Sceptique,

Olivier