#137 - Cette énigme scientifique autour du récent épisode d'inflation

Ou comment aborder rigoureusement les énigmes scientifiques dans la science économique

Chère lectrice, cher lecteur,

Dans l'article 134 sur l'épisode d'inflation aux États-Unis, j'ai écrit que le système économique américain ne s'est pas tout à fait comporté selon les prédictions des modèles macroéconomiques. Ce décalage entre les prédictions et les observations est une bonne occasion d'illustrer comment les énigmes scientifiques émergent dans la science économique, et comment les aborder avec rigueur.

Commençons par les prédictions. Grâce à la courbe de Phillips, la théorie macroéconomique standard prédit qu'à court terme, il n'est pas possible de lutter en même temps et contre l'inflation, et contre le chômage. Si la banque centrale mène une politique monétaire anti-inflation, le chômage augmentera. Si l'État mène une politique de lutte contre le chômage, l'inflation augmentera. On dit qu'il existe un arbitrage entre chômage et inflation.

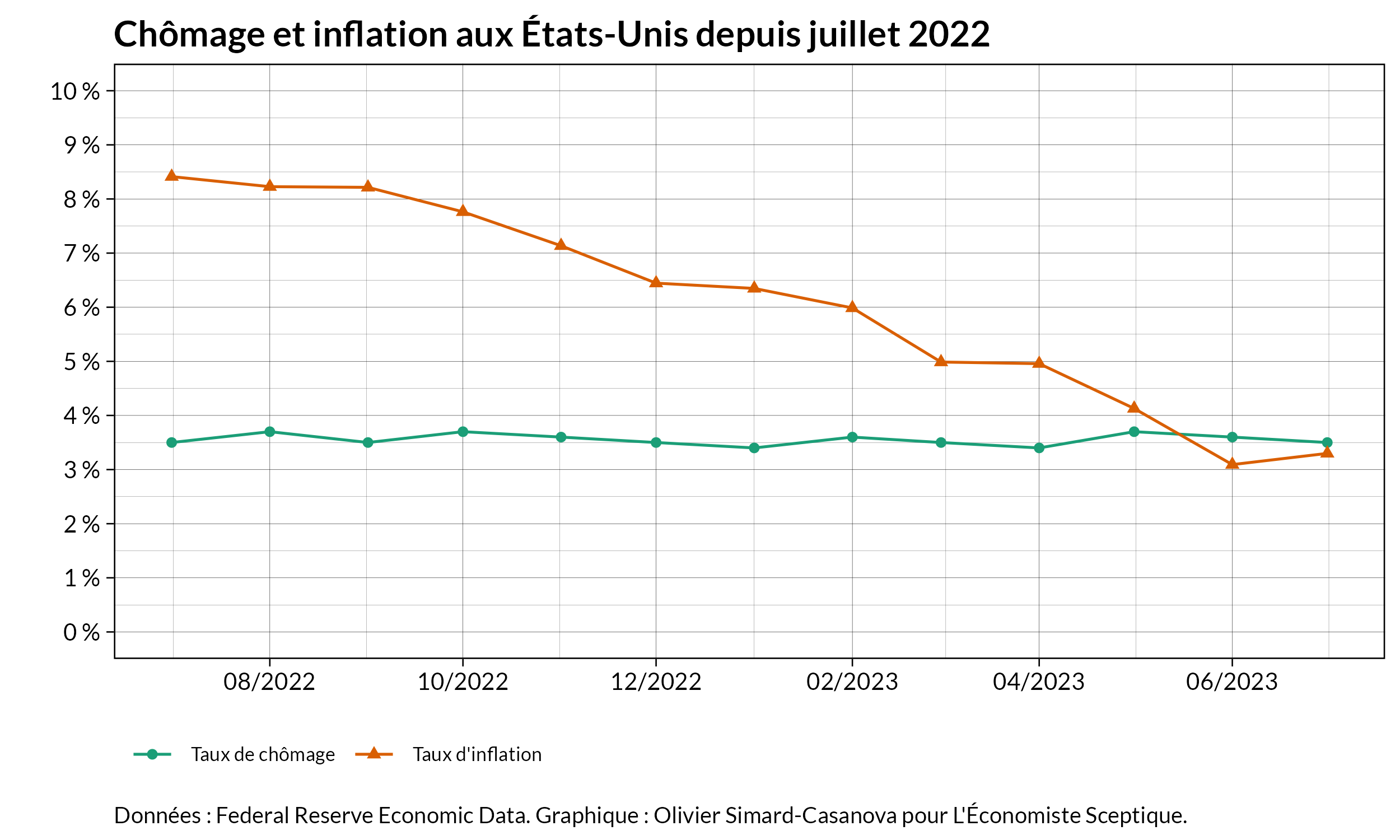

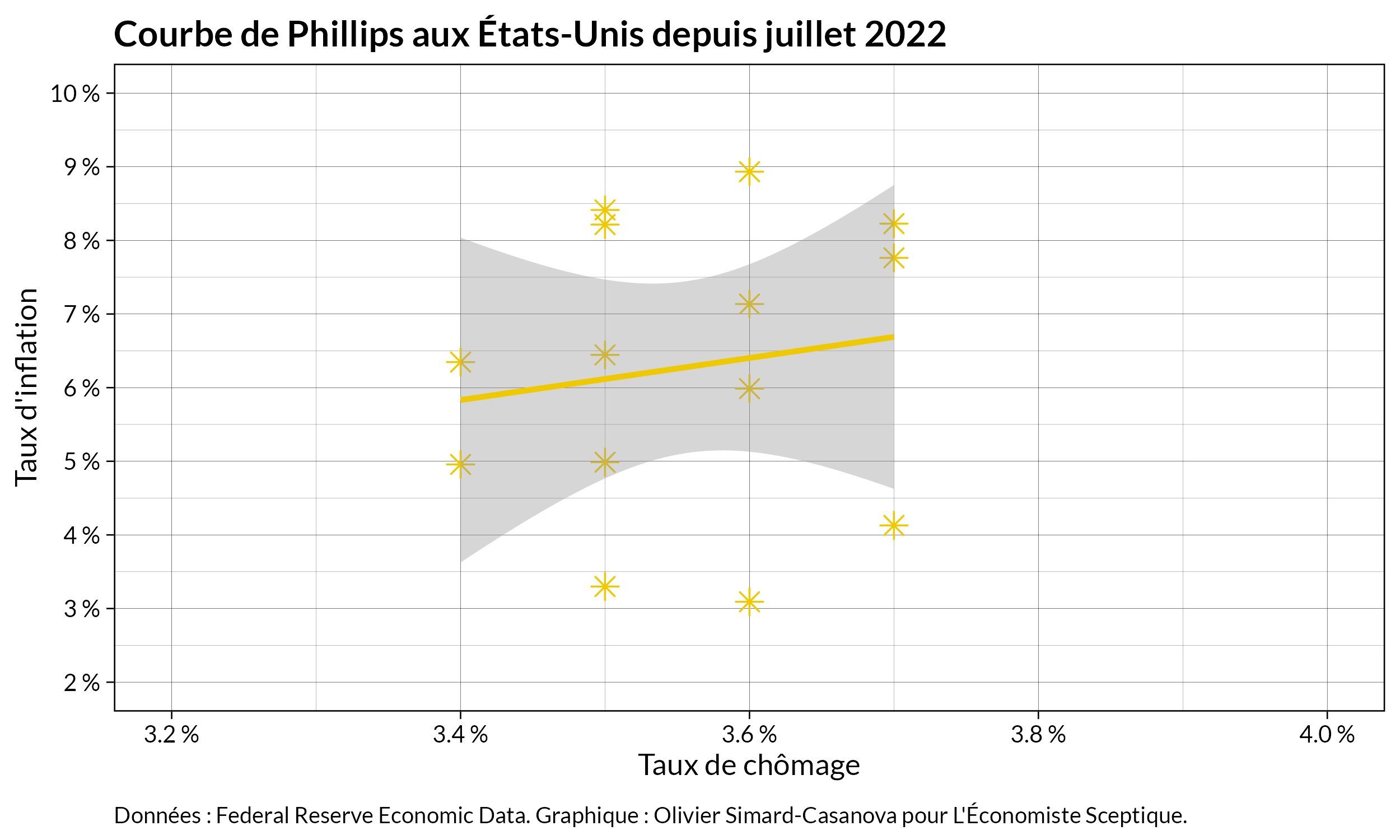

Or, aux États-Unis, le récent épisode d'inflation, auquel la Federal Reserve (Fed) a répondu avec une politique monétaire anti-inflation relativement classique, n'a pas été associé à une augmentation du chômage. Le chômage aurait dû augmenter, même un peu. Or, comme le montre la Figure 1, il n'a pas du tout augmenté.

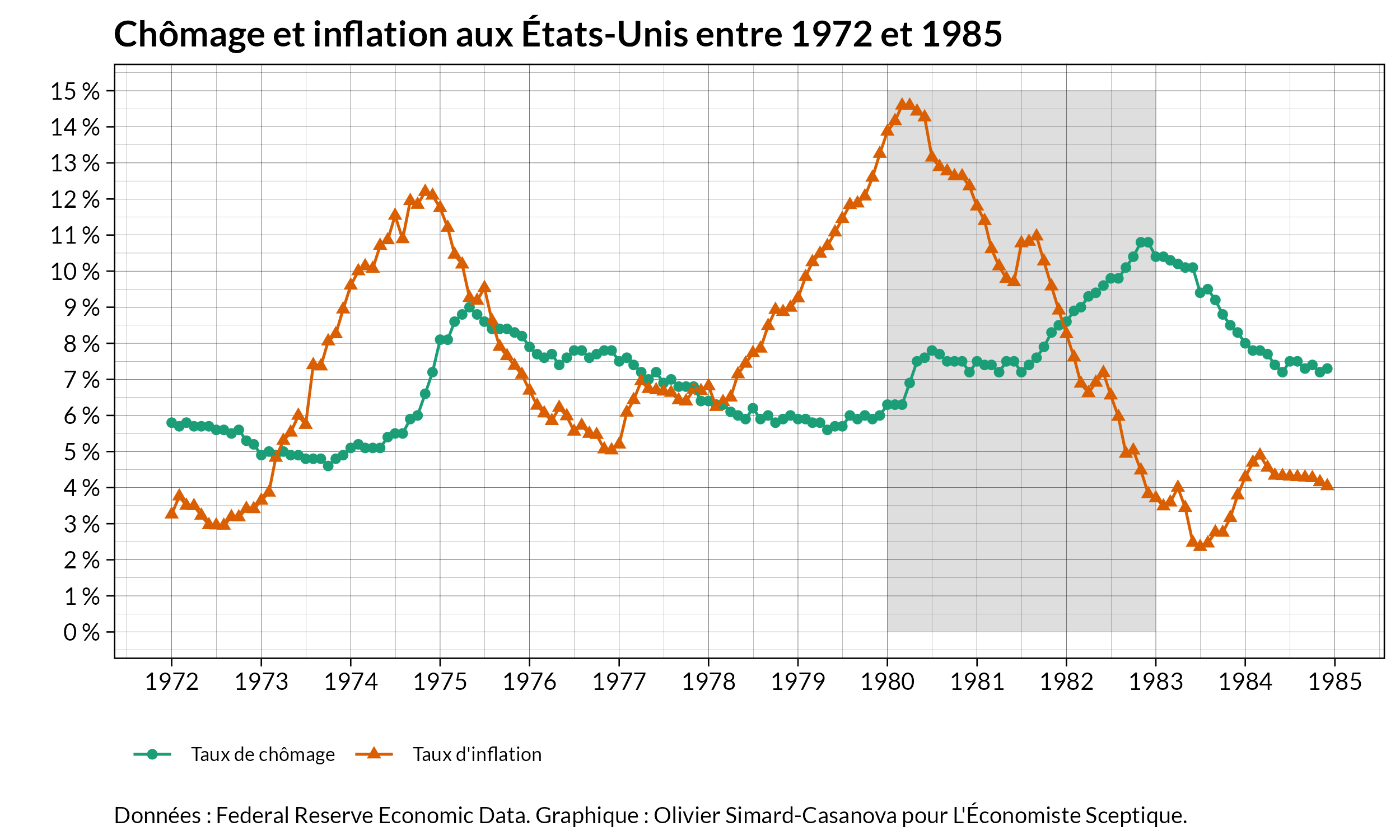

Par contraste, la Figure 2 montre l'évolution du taux de chômage et du taux d'inflation entre 1972 et 1985. On voit que lorsque l'inflation diminue, le chômage a tendance à augmenter. C'est par exemple le cas entre 1980 et 1983.

Peut-être que sans la politique monétaire anti-inflation de la Fed, le taux de chômage aurait baissé encore davantage. Ce contrefactuel n'est en réalité pas envisageable : il est difficile pour le taux de chômage de baisser en dessous de 3.5 %. En d'autres termes, le chômage est déjà à son niveau minimum et n'aurait pas pu baisser davantage. La prédiction de la courbe de Phillips de court terme semble bel et bien ne pas s'être matérialisée.

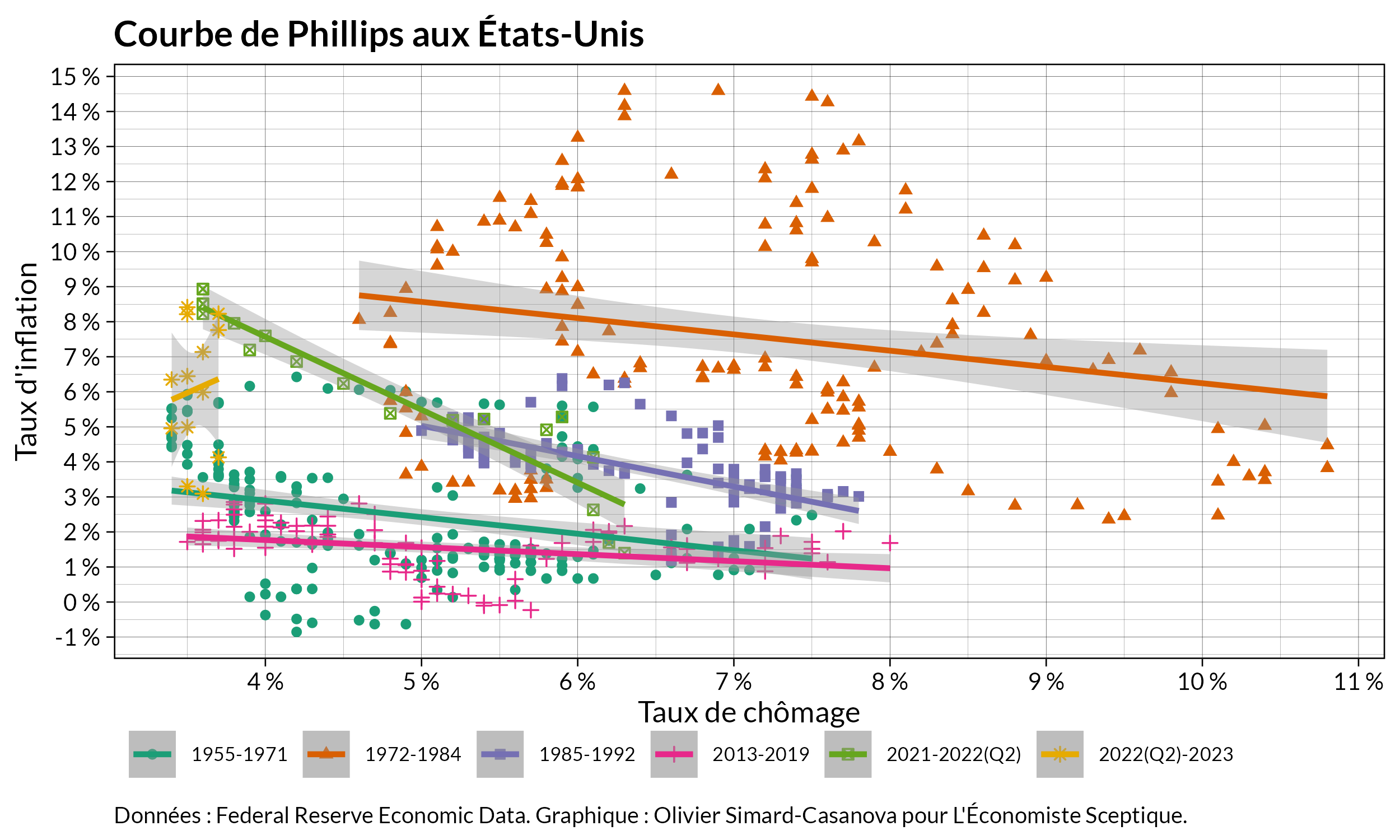

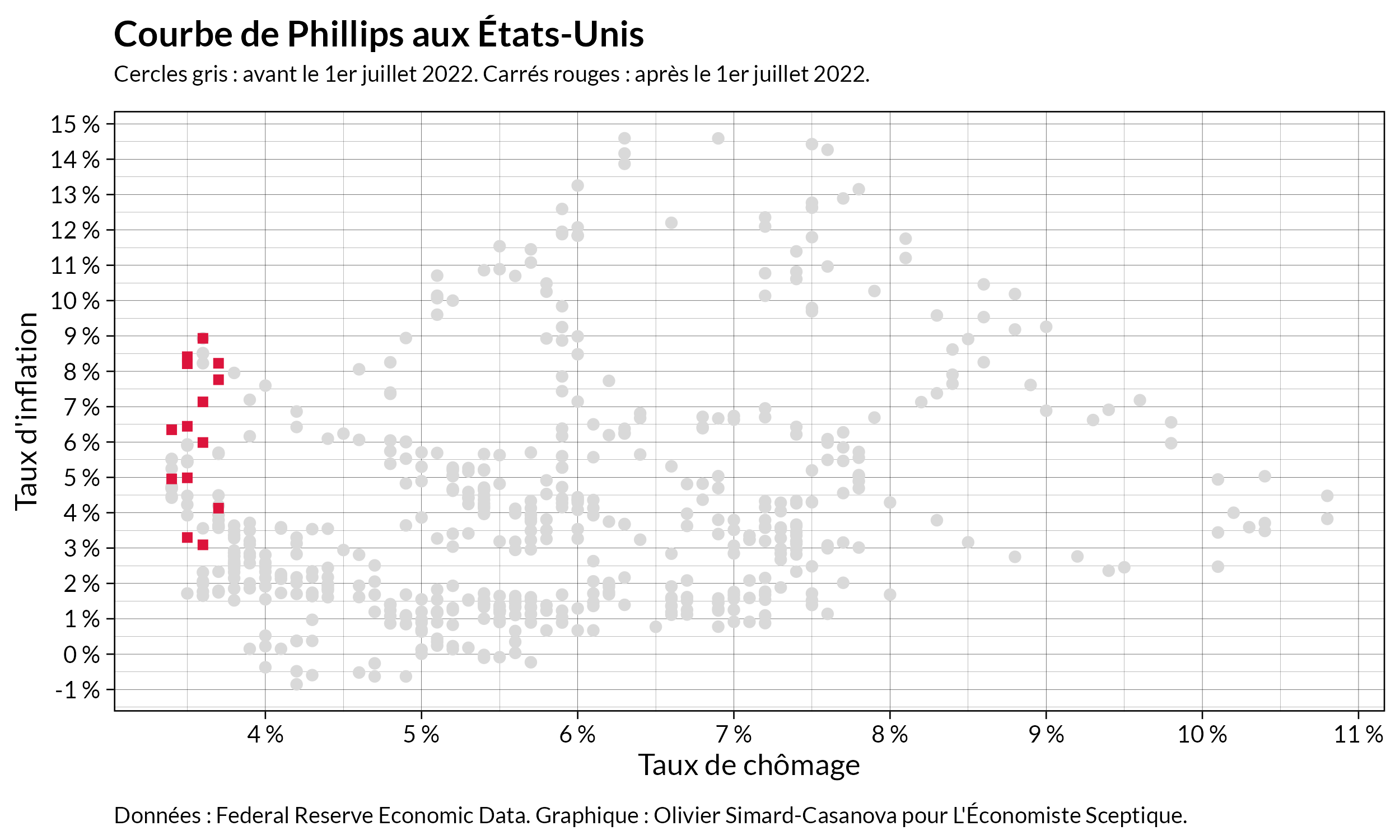

Je vous propose de représenter ces données comme on le fait avec une courbe de Phillips : en abscisse, le taux de chômage, en ordonnées, le taux d'inflation. J'ai séparé les données en plusieurs sous-périodes, en me basant sur la littérature sur la courbe de Phillips (pour les trois premières périodes, et pour les trois dernières).

Il y a beaucoup d'information sur le graphique. Prenons le temps de les détailler.

L'information qui m'intéresse, c'est la pente des différentes droites d'ajustement. Chaque droite "résume" la relation statistique entre le chômage et l'inflation pour chaque période. La première droite (points turquoises) correspond par exemple à la période 1955-1971. À part pour la période 2022(Q2)-2023 (étoiles dorées), les pentes sont systématiquement négatives (les droites "vont vers le bas").

Sous réserve qu'un ajustement linéaire soit une bonne approximation des différents nuages de points, la pente négative signifie que pour chaque période, il existe une relation négative entre le taux de chômage et le taux d'inflation : si l'un augmente, l'autre diminue — et inversement. C'est tout le message de la courbe de Phillips de court terme.

Pour autant, on voit que la pente de la droite pour 2022(Q2)-2023 est inversée : elle est croissante ! Si on isole cette seule période, cette pente différente des autres droites d'ajustement apparaît clairement.

Comme l'illustre la Figure 3, la pente de la droite d'ajustement peut varier d'une période à l'autre. Cette variation de la pente signifie que l'intensité de l'arbitrage entre inflation et chômage est plus ou moins forte selon les périodes. Mais depuis juillet 2022, la relation entre inflation et chômage n'a pas seulement changé d'intensité. Elle a même changé de sens !

Sur les Figures 3 et 4, j'ai ajusté la période depuis juillet 2022 avec une droite. Il me semble que l'on peut plutôt argumenter que la droite d'ajustement pour la période 2022(Q2)-2023 est verticale. C'est en tout cas ce que suggère la Figure 5.

Une droite verticale signifie qu'il n'y a pas (ou plus) d'arbitrage entre inflation et chômage.

Dans le détail, il y a deux courbes de Phillips : la courbe de court terme, et la courbe de long terme. Le consensus scientifique est que la courbe de long terme est une droite verticale : à long terme, il n'y a pas d'arbitrage entre inflation et chômage. À court terme, par contre, il y a un arbitrage. En toute vraisemblance, les données américaines montrent que la courbe de Phillips de court terme est devenue elle aussi verticale, au moins sur la période 2022(Q2)-2023.

Comment expliquer cette énigme scientifique ? Je n'ai bien évidemment pas la réponse. Pour autant, il me semble que l'on peut d'ores et déjà faire quelques commentaires.

Le premier commentaire est que des travaux récents montrent que la courbe de Phillips a commencé à devenir davantage verticale dès 2021 (donc avant l'épisode d'inflation).

Le second commentaire, lié au premier, est qu'il y a peut-être eu une transformation du système économique américain du fait de la COVID. De nombreuses chaînes logistiques se sont transformées. Le marché du travail s'est transformé. Est-ce que ces transformations du système économique expliquent pourquoi les prédictions de la courbe de Phillips de court terme ne se sont pas matérialisées ? Je ne sais pas. Mais il me semble que l'hypothèse n'est pas invraisemblable.

Le troisième commentaire concerne les autres pays. Ont-ils connu, eux aussi, une "verticalisation" de leur courbe de Phillips de court terme ? Je n'ai pas vérifié. Mais selon que le phénomène est spécifique aux États-Unis, ou plus général, il me semble que l'explication de cette transformation substantielle de la courbe de Phillips de court terme pourra être différente.

Le quatrième commentaire est que cet "échec" des prédictions de la courbe de Phillips de court terme est une bonne nouvelle. La lutte contre l'épisode d'inflation ne s'est pas faite au prix d'une augmentation du chômage. On a pu faire diminuer l'intensité d'un phénomène économique néfaste (l'inflation) sans faire augmenter l'intensité d'un autre phénomène économique néfaste (le chômage).

Même si, à l'avenir, la courbe de Phillips de court terme reprend une pente négative aux États-Unis, le simple fait qu'elle soit devenue verticale pendant au moins cet épisode d'inflation est une authentique énigme scientifique. Je n'ai guère de doute que de nombreux macroéconomistes travaillent d'ores et déjà à essayer de l'expliquer. Car c'est ainsi que l'on résout les énigmes scientifiques dans la science économique : dans la littérature scientifique. Pas dans une newsletter comme L'Économiste Sceptique. Pas sur les plateaux télé. Pas en superposant des graphiques comme le font certains magazines économiques que je préfère ne pas citer, qui semblent complètement ignorer que corrélation n'est pas causalité. Et encore moins en utilisant ses seules observations personnelles.

Si vous avez aimé cet article de décryptage, vous pouvez soutenir mon travail et accéder à tout mon contenu en adhérant à l'une des formules payantes.

Même s'il m'a donné du fil à retordre, j'ai pris beaucoup de plaisir à l'écrire. La macroéconomie peut parfois s'avérer fascinante. Comme quoi !

À bientôt,

Olivier