#96 · Les sanctions contre la Russie sont-elles efficaces ? Deuxième partie

Quoi qu’en dise le Kremlin, les sanctions économiques vont avoir un coût important sur l’économie russe

Chère abonnée, cher abonné,

Ce numéro est la deuxième partie d'un diptyque consacré à l'efficacité des sanctions économiques contre la Russie. Vous pouvez retrouver la première partie ici ⤵️

Le diptyque porte, données et littérature scientifique à l'appui, sur l'effet des sanctions sur l’armée russe, sur les ventes d’hydrocarbures russes et sur l’économie russe. Les sanctions ont pour objectif de "dégrader les capacités [russes] sur le moyen et le long terme", et c'est à l'aune de cet objectif qu'il faut juger de leur efficacité. La première partie du diptyque porte sur les effets des sanctions sur l’armée et sur les ventes d’hydrocarbures. La deuxième partie, celle que vous lisez en ce moment, porte sur les effets des sanctions sur l'économie russe.

La logique derrière les sanctions qui ont pour but de dégrader l’économie russe est simple : une économie dégradée, c’est un PIB soit en baisse, soit qui n’augmente pas autant que s’il n’y avait pas eu de sanctions. Comme les recettes fiscales sont une proportion du PIB (un peu plus de 44% en France), si le PIB stagne (voire diminue), les recettes fiscales vont mécaniquement stagner (voire diminuer). Ce qui rend plus difficile, pour l’État russe, de financer des outils qu’il pourra utiliser pour nuire à d’autres pays — comme, au hasard, une armée nombreuse et bien équipée.

Une économie dégradée risque également de remettre en cause le contrat politique passé entre Poutine et la population russe : "en échange de prospérité économique, ne vous mêlez pas de politique". Ce contrat a déjà été en partie remis en cause avec la mobilisation partielle annoncée récemment, mobilisation qui a fait de la guerre une réalité tangible pour de nombreuses familles russes. Si, en plus, l’économie stagne, voire se dégrade, et ce pendant de longues années, les marges de manœuvre politiques de Poutine se réduiront. Il ne faut en effet pas croire que les dictatures sont immunisées contre l'opinion publique ; le jeu politique ne disparaît pas dans les dictatures, il s’exprime différemment que dans les démocraties.

Tout ceci étant précisé, quels sont, et quels seront, les effets des sanctions sur l’économie russe ?

Pour commencer, l'État russe lui-même concède que le PIB russe va baisser de 2.9% en 2022.

Pour autant, attention aux données russes. Certains, comme l'économiste Jacques Sapir, prétendent que les effets des sanctions sur l'économie russe sont limités, statistiques économiques russes à l'appui. Toutefois, comme je l'écrivais dans le numéro 90, le régime de Poutine a pris l'habitude, et ce depuis plusieurs années, de manipuler les statistiques économiques.

Les manipulations ont empiré depuis le début de la guerre, en grande partie parce que le régime de Poutine a intérêt à présenter des données qui masquent le véritable effet des sanctions. En masquant cet effet, le régime de Poutine peut alimenter sa propagande et complique la tâche des occidentaux qui pourraient vouloir corriger l'implémentation des sanctions pour en maximiser leurs effets.

Pour toutes ces raisons, les statistiques russes sont désormais une source peu fiable, et les utiliser sans recul pour mesurer les effets des sanctions sur l'économie russe me paraît être un dangereux manque de prudence épistémique.

Vu la faible crédibilité des statistiques économiques russes et de l'incitation de l'État russe à mentir sur l'effet des sanctions, je crois qu'il faut considérer cette baisse de 2.9% du PIB comme une sorte de borne minimum — de scénario le plus favorable.

Comment faire pour mesurer les effets des sanctions économiques si les données russes sont peu crédibles ? L'une des possibilités est de s'intéresser à des sources indépendantes. Le Fonds Monétaire International, que l'on ne pourra pas suspecter d'être pro-Poutine, envisage dans un rapport du mois de juillet une diminution de 6% du PIB russe pour 2022.

Certains prétendent que cette prévision du FMI est une sorte de preuve que les sanctions auraient un effet limité sur l’économie russe. Il est exact qu’à l’origine, le FMI avait prévu une diminution de 8.5% du PIB russe pour 2022. Il a donc revu ses prévisions. Mais une récession de 6% reste une récession conséquente, d’autant plus que le FMI prévoit une nouvelle baisse du PIB russe pour 2023 — de 3.5%. Conclure, à partir d’une prévision de récession de -6%, que les sanctions ont un effet limité me paraît particulièrement audacieux.

Pour autant, le FMI n’est pas une université ni un centre de recherche indépendant. Qu’en dit la littérature scientifique ?

J’y fais référence dans la première partie, lorsque j’aborde l’effet des sanctions sur les ventes d’hydrocarbures : le fameux working paper de Yale prétendait montrer que le PIB russe pouvait diminuer de l’ordre de 40% cette année à cause des sanctions.

Lors de sa publication, en août, j’avais promis d’écrire sur ce working papersur L’Économiste Sceptique. J’ai mis du temps avant de le faire car j’ai été gêné en le lisant en détail. Je ne remets pas en question la qualité du travail, et je trouve d’ailleurs que certaines parties, en particulier celle sur les matières premières, sont excellentes. Pour autant, la partie sur les prévisions de croissance ne m’a pas convaincu. Une baisse de l’ordre de 40% du PIB russe est une baisse considérable — et vous connaissez l’adage : une affirmation extraordinaire nécessite des preuves extraordinaires. C’est au niveau des preuves que je suis resté sur ma faim : le working paper repose sur des données privées (ce qui empêche d’en reproduire facilement les résultats) et (surtout) cette estimation d’une baisse de 40% ne repose pas sur un modèle économétrique — comprenez : le type de modèle statistique qui sert habituellement à faire ce type d’estimation. Recouvrir à un modèle pour faire ce genre de mesure est pourtant standard. En l’état, ce chiffre de 40% ressemble un peu trop à une estimation au doigt mouillé.

Insatisfait par ce working paper, je me suis mis en quête de travaux scientifiques alternatifs et à ma grande surprise, il y a peu de littérature en science économique sur les effets des sanctions sur le PIB. Le plus souvent, les travaux portent sur des indicateurs financiers — ce que n’est pas le PIB.

J’ai toutefois persévéré et j’ai finalement trouvé un working paper qui propose une telle mesure — mais avec une méthode à mon avis beaucoup plus robuste que celle du working paper de Yale.

En toute transparence, je ne suis ni économètre, ni macroéconomiste ; en d’autres termes et même si je suis bien économiste, je n’ai pas les compétences scientifiques pour juger dans le détail la méthode utilisée par ce working paper — je suis un microéconomiste théoricien et mes travaux de thèse portent sur l’économie des organisations. C’est d’ailleurs pour cette raison que j’ai contacté l’une des auteures de l’article et que cette dernière a eu la gentillesse de me consacrer un peu de temps sur Zoom pour discuter de la méthode. Avant cet échange et bien que n’étant pas macroéconomètre, il me semblait déjà clair que ce working paper est un travail plus sérieux que celui du working paper de Yale — en particulier parce qu’il repose, lui, sur un modèle économétrique. L’échange que j’ai eu avec l’une de ses auteures m’a par ailleurs convaincu que c’était un travail nuancé — un autre reproche que je fais au working paper de Yale, qui me semble un peu trop à charge contre la Russie.

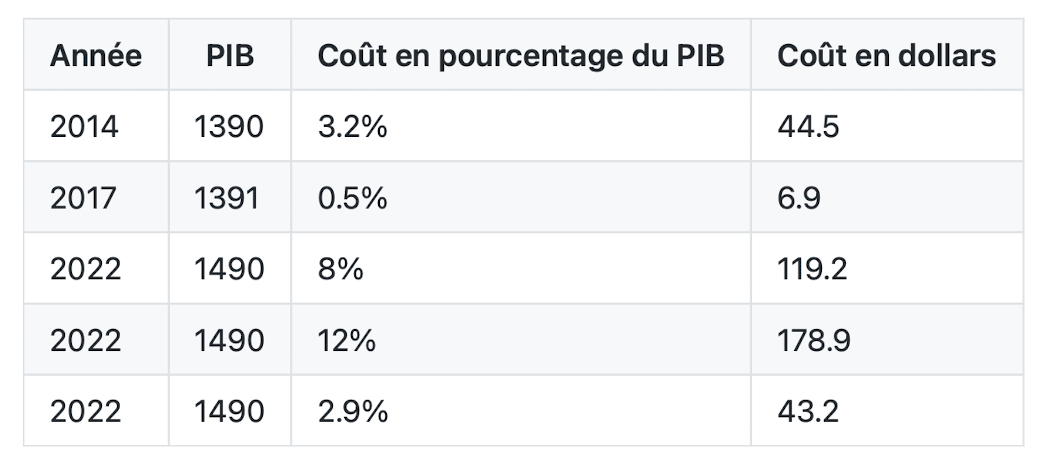

Que nous dit ce working paper ? Il propose de mesurer les effets des sanctions sur le PIB russe pour les sanctions de 2014, les sanctions de 2017 et les sanctions sans précédent de 2022. Les auteurs montrent que la première vague de sanctions (2014) a coûté à la Russie l’équivalent de 3.2% de son PIB, la deuxième vague (2017) l’équivalent de 0.5% de son PIB et la troisième vague (2022) entre 8 et 12% de son PIB. À noter que le working paper est régulièrement mis à jour — pour tenir compte des nouvelles sanctions annoncées. Il y a donc plusieurs versions qui peuvent circuler en même temps, avec des résultats qui peuvent varier entre les versions. Depuis que j’ai commencé à écrire le dytique sur les sanctions, il a déjà évolué quatre fois ! Pensez bien à regarder la date de dernière mise à jour sur SSRN.

J’aimerais rapidement vous expliquer la méthode de ce working paper. Lesméthodes devrais-je d’ailleurs plutôt écrire, car il y en a deux — chacune reposant sur des données différentes. Les auteurs utilisent d’abord les variations de la production industrielle russe comme un proxy du PIB. Pourquoi la production industrielle ? Simplement parce qu’en faisant tourner leur modèle sur les données entre 2000 et 2020, ils ont été capables d’identifier la forme du lien statistique entre la production industrielle et le PIB russes. En observant les évolutions de la production industrielle depuis février 2022, et en supposant que la forme du lien statistique entre la production industrielle et le PIB n’a pas significativement évolué depuis 2020, on peut dès lors déduire des évolutions de la production industrielle les évolutions du PIB pour 2022. C’est d’autant plus intéressant que la production industrielle est une mesure mensuelle, alors que le PIB est une mesure trimestrielle : cela permet d’identifier rapidement les effets des sanctions les plus récentes.

La deuxième méthode repose sur des données financières de haute fréquence. Les auteurs utilisent les variations du spread de la dette russe juste après l’annonce de nouvelles sanctions. Je ne vais pas trop détailler ici mais pour faire simple : ils regardent la variation de la différence entre le taux d’intérêt de la dette publique russe et le taux d’intérêt de la dette publique américaine (cette différence s’appelle le spread). Plus spécifiquement, ils regardent ces variations juste après l’annonce d’un nouveau train de sanctions. Si le spread augmente (le taux d’intérêt de la dette publique russe augmente par rapport au dollar), alors on peut en déduire que les investisseurs financiers anticipent une dégradation des conditions économiques en Russie — comprenez, une moindre croissance du PIB. Et inversement si le spread diminue. L’avantage d’utiliser le spread et ses variations est qu’il s’agit de données internationales. Concrètement, l’État russe ne peut pas les manipuler comme il le fait avec d’autres.

Comme tout travail, ce working paper a des limites. L’une d’elles, que je trouve intéressante, est qu’il ne prend pas en compte les effets des sanctions sur la rupture des chaînes logistiques sur lesquelles repose l’économie russe. Concrètement, de nombreuses entreprises russes ont vu leurs imports et leurs exports perturbés par les sanctions. Ces perturbations vont impacter leur production (si elles ne peuvent plus importer certains des composants nécessaires aux produits qu’elles fabriquent) et leurs ventes (si elles ne peuvent plus vendre leur production) — ce qui aura d’inévitables effets économiques. Pour autant, et c’est moi qui l’ajoute, modéliser ces chaînes logistiques n’est pas si simple, car les entreprises touchées peuvent reconfigurer leurs réseaux logistiques — c’est-à-dire trouver de nouveaux fournisseurs et/ou de nouveaux acheteurs. De mon point de vue, pour mesurer correctement l’effet de la perturbation des chaînes logistiques sur le PIB, il faut probablement le faire grâce à une analyse de réseaux — une méthode complètement différente que celles utilisées dans le working paper.

Ceci précisé, revenons-en aux résultats. Le working paper exprime les coûts des sanctions pour l’économie russe en pourcentage du PIB. Mais qu’en est-il en valeur, c’est-à-dire en milliards de dollars ? En me basant sur les données de la Banque Mondiale, j’ai traduit le coût des trois grandes séries de sanctions en valeur. Les sanctions de 2014 ont eu un coût de l’ordre de 50 milliards de dollars pour l’économie russe, celles de 2017 un coût de l’ordre de 7 milliards de dollars et celles de 2022 (en utilisant le PIB de 2021 comme référence) un coût entre 120 milliards de dollars (à -8%) et 180 milliards de dollars (à -12%). Même une récession de “seulement” 2.9% équivaut à un coût supérieur à 40 milliards de dollars.

Pour vous aider à situer ces sommes, à mon avis colossales (surtout celles de 2022), le PIB russe de 2021 était d’environ 1500 milliards de dollars. Le budget militaire russe était d’environ 65 milliards de dollars en 2021. Ces sommes correspondent à des output gaps : ces pertes sont définitivement perdues pour l’économie russe.

Contrairement à la rhétorique du Kremlin, doctement reprise par ses relais comme l’extrême droite, prétendre que les sanctions n’auraient pas d’effets sur l’économie russe est un pur conte de fées. Les effets des sanctions sur l’économie russe sont colossaux, sensiblement de même amplitude que ceux de l’effondrement économique des années 1990 ayant suivi la chute de l’URSS. Et souvenez-vous : d’après le FMI, il y a de fortes chances pour que 2023 soit aussi une année de récession en Russie. Concrètement : il y a de fortes chances pour que le trou de 2022 continue à se creuser.

Deux points rapides que j’aimerais mentionner. Le premier point concerne l’inflation. En France et d’après l’INSEE, elle sera probablement de l’ordre de 6% pour 2022.

En Russie ? On sera sans doute aux alentours de… 13%.

Le deuxième point est que l’économie russe est typique d’une économie qui souffre de ce que l’on appelle la malédiction des ressources naturelles. La malédiction des ressources naturelles est ce qui arrive lorsqu’un pays riche de ressources naturelles, ici (entre autres) les hydrocarbures, voit les revenus tirés de l’exploitation de ces ressources être captés par une élite corrompue plutôt qu’à développer le reste de l’économie. Dans ces pays, les inégalités sont souvent très fortes, le pouvoir, autocratique, et la santé de l’économie dépend à l’excès de la santé du secteur qui exploite ces ressources naturelles. Si ce secteur vient à subir un choc quelconque, ce choc aura des répercussions macroéconomiques majeures. En plus de la Russie, l’Arabie saoudite et plus généralement les monarchies du Golfe sont d’autres exemples de pays qui souffrent de la malédiction des ressources naturelles. La Norvège est elle un contre-exemple — car les revenus issus de l’exploitation du gaz et du pétrole servent à financer toute l’économie.

Tout ça pour dire qu’en plus d’avoir des effets sur les recettes fiscales de l’État russe, les sanctions sur les ventes d’hydrocarbures auront en plus des effets macroéconomiques — qui auront eux-mêmes des effets sur les recettes fiscales. D’après Rosstat, l’équivalent russe de l’INSEE, le secteur des hydrocarbures représente un peu moins de 40% de l’économie russe. C’est tout simplement gigantesque — et vous comprenez pourquoi si un secteur qui représente 40% d’une économie subit un choc négatif, alors les effets de ce choc sur toute l’économie seront massifs.

Tout ceci est bien beau, me direz-vous. Mais le cours du rouble a remonté ! C’est la preuve que les sanctions ne sont pas si efficaces ! Absolument pas. Comme je l’écrivais dès le mois d’avril, c’est précisément parce que le rouble est dans un mauvais état que l’État russe a pu en manipuler le cours aussi facilement — pour en faire remonter artificiellement la valeur.

Je suspecte, vu la fréquence avec laquelle je vois passer cet argument du cours du rouble, que la manipulation de son cours par l’État russe a surtout un objectif de propagande : la propagande russe a désormais à sa disposition une donnée simple à comprendre qu’elle peut utiliser, même si c’est de manière fallacieuse, pour dérouler son conte de fées selon lequel les sanctions n’auraient pas d’effets.

Contrairement aux déclarations du Kremlin et à ceux qui, idiots utiles ou patriotes de pacotille prêts à manger dans la main d’une puissance étrangère hostile, en reprennent la propagande, il est clair que l’économie russe est en souffrance du fait des sanctions. Et comme je l’écrivais dès fin mars, les sanctions et plus généralement la guerre auront des effets de long terme sur l’économie russe.

Il est certes exact que la guerre continue, et il est certes exact que le régime de Poutine ne s’est pas effondré. Mais comme je l’écrivais dans la première partie, la littérature scientifique sur les sanctions montre qu’elles échouent à modifier le comportement des États qui les subissent. Je crois par ailleurs que l’on donne trop d’importances aux déclarations outrancières de certains leaders occidentaux comme Biden ou Le Maire. Certes, en mars Biden a terminé un discours en Pologne en appelant au départ de Poutine — mais la Maison-Blanche a rapidement corrigé. Certes, à la même époque le ministre français de l’économie Le Maire a déclaré que les européens livraient une “guerre économique et financière totale à la Russie” dans l’objectif de “provoquer l’effondrement de l’économie russe” — mais pourquoi est-il si rarement précisé qu’il est rapidement revenu sur ces déclarations inappropriées ?

Philippe Escande

Philippe Escande

Le but de ces sanctions n’est pas de mettre fin à la guerre, ni de provoquer un changement de régime. Leur but est de réduire la capacité de nuisance russe, et si j’en juge par leurs effets sur l’armée russe, sur les ventes d’hydrocarbures russes et sur l’économie russe, il me semble raisonnable de dire que les sanctions atteignent leurs objectifs. Pour prétendre le contraire, comme le fait par exemple régulièrement Le Pen, il faut soit vouloir faire le jeu du Kremlin en reprenant sa propagande — l’une des spécialités de Le Pen et de ses amis d’extrême droite. Ou alors il faut travailler avec une méthode d’une efficacité catastrophique — comme certains journalistes, qui préfèrent manifestement tenir des discours à contre-courant histoire de faire le buzz plutôt que de tenir des discours fondés sur les faits.

L’argument de l’inefficacité des sanctions est d’autant plus faible que comme pour le Brexit, les prédictions que l’on peut faire de l’effet des sanctions à partir des résultats de la science économique sont simples et robustes : les sanctions, surtout des sanctions aussi lourdes que celles décidées cette année, vont coûter cher au pays qui les subit. Pour cette raison, la charge de la preuve est quelque part plus lourde du côté de ceux qui prétendent qu’elles n’ont pas d’effet, ou un effet limité : la position qu’ils défendent est la position la plus “extraordinaire” des deux, et pour cette raison ils ont besoin de l’argumenter avec des preuves et des données irréprochables. Or, j’ai du mal à voir les statistiques économiques russes comme “des preuves et des données irréprochables”. J’ai du mal à voir les seules données de vente d’hydrocarbures alors que les sanctions ont des effets beaucoup plus larges comme “des preuves et des données irréprochables”. J’ai du mal à voir le cours du rouble, dont la valeur est manipulée par l’État russe depuis février précisément parce que le rouble est dans de grandes difficultés, comme une “preuve et une donnée irréprochable”.

Il est probable que la Russie parvienne, au moins dans une certaine mesure, à contourner certaines de ses sanctions. Il ne faut pas non plus prétendre que les sanctions n’ont pas un coût pour les pays qui les imposent — elles en ont définitivement un. Mais j’aimerais rappeler que le débat sur leur efficacité est aussi un enjeu de propagande pour le régime de Poutine. Derrière son attitude bravache, il ne faut pas s’y tromper : les actions du Kremlin signalent de manière crédible que les sanctions ont bien un effet. Le Kremlin prétend à qui veut l’entendre que les sanctions n’auraient pas d’effet. Pourquoi, dans ce cas, dissimule-t-il les statistiques économiques qui pourraient justement montrer qu’elles n’ont pas d’effets ?

Pourquoi, comme le rappelle Olivier Schmidt, demande-t-il à la moindre occasion leur levée si elles étaient indolores ?

Elie Guckert

Elie Guckert

Il est facile de trancher le décalage entre les préférences déclarées (les paroles) et les préférences révélées (les actes) du régime de Poutine : ce sont les préférences révélées qui sont le signal le plus crédible. Que le régime de Poutine consacre autant d’efforts pour dissimuler des statistiques économiques qui lui sont probablement défavorables ou pour obtenir la levée des sanctions est presque en soi une preuve suffisante de leur efficacité.

Parce que les sanctions sont un enjeu de propagande, de mon point de vue il faut faire preuve de prudence lorsque l’on discute de leur efficacité. Reprendre, même involontairement, les éléments de langage d’une puissance étrangère d’extrême droite hostile, dictatoriale et impérialiste qui livre une guerre illégale et colonialiste contre l’un de ses voisins pacifiste, je trouve ça gênant. Ce qui ne veut pas non plus dire qu’il faut béatement reprendre la propagande ukrainienne. Mais vu l’enjeu, il me semble important de réfléchir avec prudence et avec rigueur. C’est en tout cas ce que j’ai tenté de faire avec ce diptyque.

Écrire ces deux numéros m’aura demandé plusieurs semaines de travail. Si vous les avez trouvé utiles, merci de les partager largement autour de vous. Il est important de rappeler les faits — et de ne pas laisser la propagande du Kremlin s’installer.

Si vous trouvez mon travail utile, vous pouvez également me soutenir financièrement en adhérant à l’une des formules Plus. En plus de me soutenir, elles vous donnent accès à l’intégralité de mon contenu — dont les numéros du Fil, ma revue de presse hebdomadaire où je fais notamment une veille économique et militaire de l’invasion de l’Ukraine.

Merci à toutes et à tous pour votre soutien. À bientôt pour le prochain numéro de L’Économiste Sceptique.

Olivier